Tổng: đ0

AI “hút” công suất, giá memory tiếp tục leo thang trong Q2/2026 3

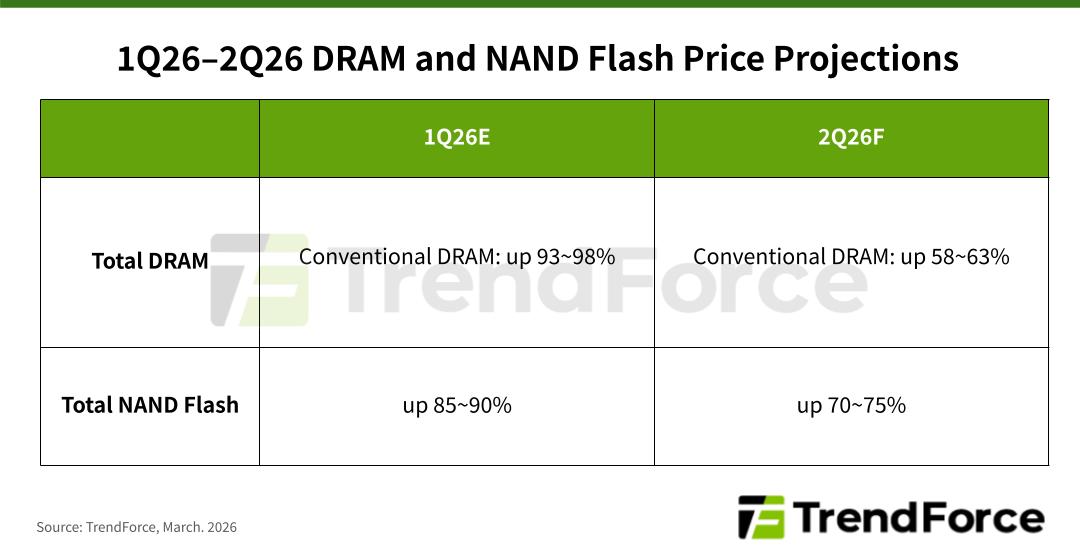

Báo cáo mới nhất từ TrendForce cho thấy thị trường bộ nhớ đang bước vào một chu kỳ tăng giá mạnh, khi các nhà sản xuất chuyển trọng tâm sang HBM và server. Hệ quả là giá DRAM truyền thống dự kiến tăng 58–63% QoQ trong Q2/2026, ngay cả khi nhu cầu từ thị trường tiêu dùng chưa thực sự phục hồi.

Ở mảng NAND Flash, xu hướng tăng giá diễn ra trên diện rộng nhờ lực kéo từ AI và data center, với mức tăng dự kiến 70–75% QoQ. Nhu cầu lưu trữ phục vụ AI, đặc biệt là SSD doanh nghiệp, đang trở thành động lực chính của toàn thị trường.

Điểm đáng chú ý là nguồn cung đang bị “nén” lại. Dù nhu cầu PC suy yếu, các nhà sản xuất vẫn chủ động cắt giảm sản lượng cho phân khúc này, khiến OEM buộc phải mua với giá cao hơn. Trong khi đó, các CSP tại Bắc Mỹ đang đẩy mạnh triển khai AI inference, tập trung vào server và RDIMM dung lượng lớn, đồng thời ký hợp đồng dài hạn để đảm bảo nguồn cung.

Sự dịch chuyển này khiến DRAM cho server được ưu tiên tuyệt đối nhờ biên lợi nhuận cao, nhưng lại làm gia tăng tình trạng khan hiếm trong ngắn hạn.

Ở phía thiết bị tiêu dùng, áp lực chi phí ngày càng rõ rệt. Smartphone dù chưa sụt giảm mạnh về nhu cầu DRAM trong nửa đầu năm, nhưng các hãng đã bắt đầu cân nhắc điều chỉnh sản lượng. DRAM đồ họa và DRAM tiêu dùng tiếp tục chịu sức ép khi chi phí tăng, trong khi nguồn cung không được mở rộng tương ứng.

Với NAND Flash, dù các hãng đã tăng sản lượng thông qua cải tiến công nghệ và mở rộng QLC, tổng cung vẫn chưa theo kịp nhu cầu từ AI. Lo ngại thiếu hụt khiến khách hàng đẩy mạnh tích trữ, trong khi nhà cung cấp ưu tiên duy trì giá bằng cách hạn chế nguồn hàng cho SSD client.

Đáng chú ý, nhu cầu SSD hiệu năng cao đang bùng nổ cùng với AI tạo sinh, trong khi công suất mới khó có thể bổ sung trước cuối 2027 hoặc 2028. Điều này mở ra khả năng thiếu hụt kéo dài, đặc biệt khi các CSP sẵn sàng trả giá cao và ký hợp đồng dài hạn để “giữ chỗ”.

Ở các phân khúc như eMMC/UFS, dù thị trường smartphone còn yếu, nhu cầu từ AI trên thiết bị cao cấp, cùng với ô tô và công nghiệp, vẫn đủ để giữ thị trường trong trạng thái thiếu cung. Do dùng chung công suất với SSD enterprise nhưng lợi nhuận thấp hơn, đây hiện là phân khúc căng thẳng nhất về nguồn cung.

Trong khi đó, thị trường bán lẻ như thẻ nhớ, USB hay wafer NAND lại đi theo chiều ngược lại khi nhu cầu suy giảm. Tuy nhiên, do nguồn cung wafer bị hạn chế mạnh, giá vẫn tiếp tục xu hướng tăng trong Q2/2026.

Tổng thể, AI không chỉ thúc đẩy nhu cầu mà còn đang tái cấu trúc toàn bộ chuỗi cung ứng memory, nơi công suất, giá và chiến lược dài hạn ngày càng gắn chặt với hạ tầng AI.

-87172aa372853.png)

-95b96d7461e13.jpg)

.png)

.png)

good

Awesome

Nice